Resumen: Mirando hacia atrás en el mercado del acero la semana pasada, el precio del acero mostró una tendencia de operación fluctuante, la mayoría de los productos de acero primero cayeron y luego se recuperaron en el rango de 30-50 puntos;para las materias primas y los combustibles, el índice del dólar del mineral de hierro aumentó 6 puntos, y el índice de precios de la chatarra de acero aumentó 51 puntos, el índice de precios del coque cayó 102 puntos.

De cara al mercado del acero de esta semana, se espera que siga mostrando un débil repunte en el funcionamiento de la situación, las razones principales: en primer lugar, el viento cálido de la macrosuperficie que sopla, por un lado, el Banco Central para reducir el cuasi -completa medio punto porcentual, un total de lanzamiento a largo plazo de alrededor de 1,2 billones de yuanes;Por otro lado, la financiación de bienes raíces se está relajando gradualmente, además, la Secretaria del Tesoro de los EE. UU., Yellen, también vino del triunfo de los EE. UU. para imponer aranceles a China, lo que provocó los efectos adversos de la inflación excesiva, se espera que mejore la confianza;En segundo lugar, el stock de acero siguió disminuyendo, y la disminución se expandió, más y más lugares, algunas variedades del fenómeno de la falta de especificaciones, algunas variedades de aumentos de precios;tercero, desde el punto de vista técnico, los productos terminados del rebote no deberían haber terminado.

Situación de diversas materias primas

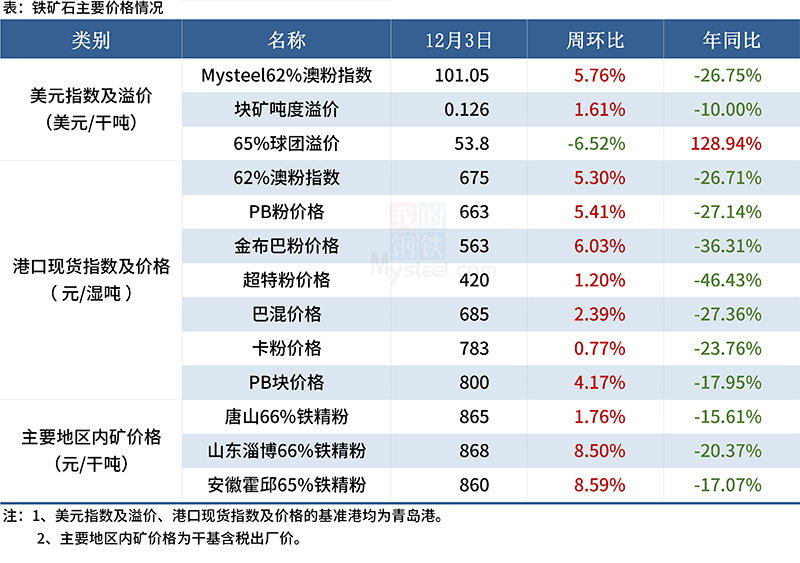

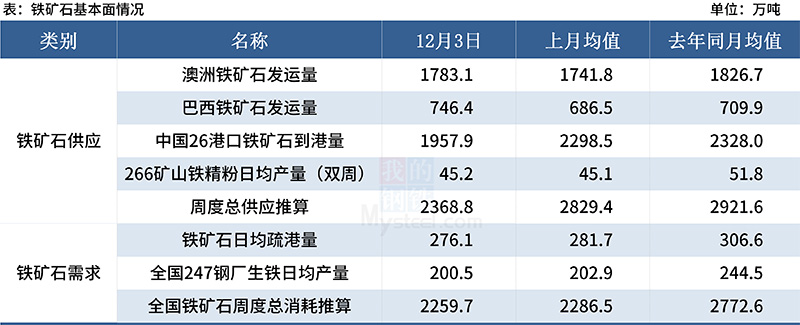

1. Mineral de hierro

Esta semana, parece que después de la revisión de algunos de los atracaderos portuarios de Australia, las minas australianas comenzaron a realizar el impulso de fin de año y los envíos de mineral de hierro aumentaron significativamente, alcanzando un nivel alto para el año.Al mismo tiempo, las llegadas nacionales de mineral de hierro repuntaron con fuerza a niveles bajos.Por el lado de la demanda, Tangshan ha endurecido las restricciones de producción y ha aumentado el número de nuevas inspecciones y reparaciones de hornos, y se espera que la producción diaria promedio de metal caliente continúe cayendo esta semana;la oferta aumenta y la demanda disminuye, la brecha entre la oferta y la demanda de mineral de hierro se amplía y el alcance de las existencias acumuladas en el puerto aumenta.Por lo tanto, desde una perspectiva fundamental, esta semana el precio al contado del mineral de hierro fluctuó levemente y funcionó débilmente.Sin embargo, debido a la reciente mejora en la demanda de productos terminados, los precios del acero se comportaron con fuerza, dando cierto apoyo al mercado negro.Por lo tanto, en conjunto, es probable que los precios del mineral de hierro de esta semana estén dominados por amplias oscilaciones.

(2) coque de carbón

(3) chatarra

Dado que el precio de los productos terminados es relativamente estable, el entusiasmo de las acerías por la producción aumenta ligeramente, el consumo de chatarra de acero muestra una leve mejora y, a medida que aumenta la confianza del mercado, la llegada de chatarra de acero de las acerías disminuye significativamente y el stock de chatarra de acero de acerías con procesos de flujo corto cae especialmente, las operaciones de ajuste y aumento son relativamente activas;el proceso largo tiene un consumo relativamente bajo, se entregan más bienes en la etapa inicial, el nivel de existencias es relativamente abundante y la actitud de esperar y ver hacia el ajuste de precios es más fuerte, y debido a la expansión continua de la chatarra fundida precio del hierro en la actualidad, el impulso para el aumento de la chatarra de acero es insuficiente, las ganancias serán limitadas.Se espera que los precios de la chatarra se mantengan dentro de un rango estrecho la próxima semana.

(4) palanquilla

Los beneficios de la palanquilla continúan aumentando, la atmósfera comercial del mercado de la palanquilla pasa de "Urgente" a "Calma".En condiciones de suministro de palanquilla relativamente estable, es difícil liberar la demanda de palanquilla en los laminadores aguas abajo desde el punto de vista de la producción natural y debido a factores como la entrega, la importación al puerto y la preventa directa, etc.En esta situación, a corto plazo, el inventario de palanquillas de acero o rechazar (importar Shugang), pero los recursos locales son difíciles de mostrar el depósito (basado en la base de suministro), el comercio del mercado cambia más liderado por la volatilidad de los futuros cambios en el sentimiento del mercado.Los precios generales esperados de la palanquilla a corto plazo continúan manteniendo un estrecho rango de ajuste.

Situación de varios productos siderúrgicos

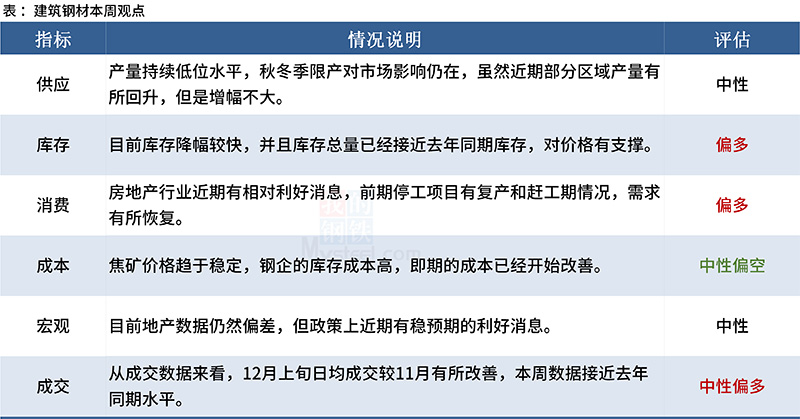

(1) acero de construcción

La semana pasada los fundamentos del mercado del acero para la construcción continúan reparándose, la mentalidad del mercado se estabilizó gradualmente.Desde el punto de vista fundamental, la oferta y la demanda de acero para la construcción aumentan, la recuperación de la demanda es más obvia, los inventarios marcaron el comienzo de una disminución significativa, si la demanda a corto plazo para mantener el estado actual, se espera que esta semana caiga por debajo del mismo nivel periodo del año pasado.Esto sin duda será una gran ventaja.Los precios del acero para la construcción continuarán repuntando esta semana, pero el estancamiento gradual de la demanda en el norte, el desempeño del mercado del sur, los precios del mercado regional pueden dividirse, la brecha de precios en el proceso de reparación puede ampliarse.

(2) placas medianas y pesadas

Mirando hacia atrás en el mercado doméstico de chapa gruesa y mediana de la semana pasada, la situación general fue primero al alza y luego a la baja.A corto plazo, el enfoque principal está en los siguientes factores: nivel de suministro, existen ciertas diferencias en el patrón de suministro futuro en la actualidad, por un lado, se espera que la reanudación de la producción exista en diciembre, pero por otro lado , la restricción de producción de los Juegos Olímpicos de Invierno en el primer trimestre del próximo año tendrá un cierto impacto en la producción de la placa mediana;En el enlace de circulación, la diferencia de precio regional actual de la placa simple es relativamente pequeña, la liquidez del recurso es pobre y hay cierto espacio para baja aleación, la diferencia entre el precio de costo del norte al este de China y el el precio de mercado es de unos 100 yuanes por tonelada, que se convertirá en el principal recurso hacia el sur.Se espera que la diferencia de precio entre la placa de baja aleación y la placa simple muestre una tendencia de reparación en el futuro.Por el lado de la demanda, cerca de fin de año, la demanda estacional caerá, que es la tendencia, aunque a corto plazo o como resultado de los cambios periódicos en las fluctuaciones de precios, pero a largo plazo, la demanda no se recuperará. significativamente.Pronóstico integrado, se espera que esta semana los precios de la placa gruesa se ejecuten en un rango estrecho.

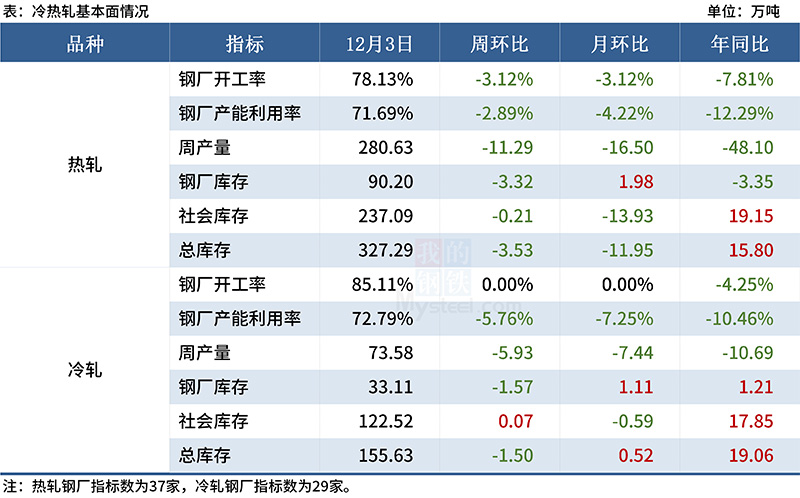

(3) laminación en frío y en caliente

Desde el punto de vista de la oferta, los beneficios del tren de laminación en caliente se han recuperado obviamente en un futuro próximo, pero la producción general todavía está restringida obviamente por la política, lo que hace que la velocidad de recuperación general se ralentice, por lo tanto, por el momento, la oferta general seguirá siendo baja en diciembre;de los pedidos de Steel Mills recibidos en diciembre, hay una mejora significativa en los pedidos de línea directa y la brecha ha mejorado;y la línea fría no se puede resolver de manera efectiva debido al problema de los chips automáticos, la demanda por el arrastre de bienes raíces, la disminución del consumo, la disminución de la producción nacional de electrodomésticos, el inventario del mercado y otros factores, lo que lleva a la brecha de pedidos de acero es difícil de mejorar.Entonces, en la última tendencia, la presión del sistema de frío sigue siendo mayor que la del sistema de calor.De los comentarios posteriores, el pedido no mostró una mejora significativa, pero su propio inventario bajo, solo necesita tomar la entrega de la situación.Además, el beneficio del nuevo pedido puede ser, por lo que la disposición de almacenamiento de invierno ha aumentado, ya que se mejorará el consumo especulativo.Según la propia investigación de Mysteel, todavía se espera que el gasto de los consumidores se estabilice en diciembre a partir de noviembre.Los comentarios del extremo inferior muestran que el capital en el sector de la construcción sigue siendo ajustado y no muestra signos de relajación hacia el final del año, mientras que otros sectores tienen una reposición esperada en diciembre para asegurar ganancias a largo plazo.En general: la demanda es temporalmente estable, el aumento de la oferta no es evidente, la oferta y la demanda presentan un equilibrio ajustado.Para toda la industria de doblado, no se espera que la presión de abajo hacia arriba para llevar a cabo la situación actual de inventario bajo, es difícil generar confianza en el mercado, no se verifique de manera efectiva esta semana, ya que el precio sigue siendo un ajuste de choque.

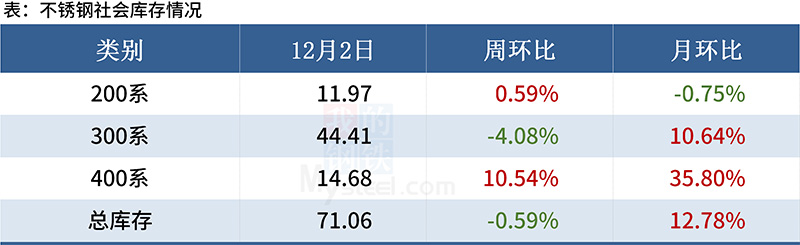

(4) acero inoxidable

En la actualidad, la oferta sigue siendo normal o incluso de alto nivel, pero la demanda es débil.La mayoría de las acerías siguen recibiendo pedidos en diciembre.Los comerciantes y las acciones de downstream se están volviendo más ligeros a finales de año.La posibilidad de una explosión de la demanda antes del año es menos probable, se espera que los precios al contado 304 permanezcan volátiles y débiles esta semana.En la actualidad, la mayor parte de la producción real de acero en las pérdidas, la disminución de los precios en el futuro también es limitada.

Hora de publicación: 07-dic-2021